admin / 16.10.2018

Модель блэка шоулза пример расчета

Содержание

- Модель Блэка-Шоулза

- Модель Блэка–Шоулза

- Финансы в Excel+VBA. Расчет опционов по модели Блэка-Шоулза

- Бинарный калькулятор для онлайн подсчетов

- Наш вывод после игры с цифрами

- Преимущества калькулятора

- Пример расчета стоимости опциона с помощью формулы Блэка-Шоулза.

- Особенности калькулятора двоичных параметров

- Управление рисками

- Точность прогнозирования прибыли или убытков

- Волатильность

- Формула расчета волатильности

- Фьючерс на индекс волатильности российского рынка RVI. Часть Первая.

- Модель Блэка — Шоулза

- Расчет волатильности у нас и за рубежом

- Для QUIK индикатор Parabolik учитывающий волатильность

- ДАТАМАЙНИНГ(Rapid Miner & R) УМЕНЬШАЕМ ПАРАМЕТРЫ РОБОТА

- Volatility (Week, Month)

- Вышла новая версия торгового терминала SmartDesk.

- СПИКЕРЫ НОК-9: Игорь Такоев «Торгуем опционами без риска и с клочком бумаги»

- Beta vs Delta

- Гамма-дельта нейтральные опционные спреды

- Модель Блэка-Шоулза (Black-Scholes Model) — это

- Практический пример расчета теоретической цены опциона

- Модель Блэка–Шоулза

Модель Блэка-Шоулза

Широко используемая в настоящее время для оценки капитальных вложений методология дисконтированного денежного потока имеет недостатки:

Оценка ожидаемых денежных потоков ложна, так как требуется большая точность в предсказании изменения цен на выпускаемую продукцию и потребляемые ресурсы на несколько лет вперед. Ошибка велика как в вычислении будущих денежных потоков, так и при определении соответствующей без рисковой ставки процента.

Практическое использование принципа DCF крайне затруднено, когда проект включает один или несколько значительных операционных опционов. Операционные опционы возникают, когда менеджмент может отложить принятие решения о характере операции до какого-либо момента в будущем, когда будет разрешена какая-нибудь значительная неопределенность. Подобные операционные опционы усложняют расчет ожидаемых денежных потоков, без рисковых процентных ставок из-за сложной структуры рисков.

Принцип дисконтированного денежного потока косвенно предполагает, что фирмы держат реальные активы пассивно. При его использовании не учитываются опционы, заложенные в реальных активах. Но финансовый менеджер может активно использовать их, предпринимая действия для нивелирования потерь ПО проектам или реализовывая потенциальные новые возможности.

Американские ученые С. Мейсон, Р. Мертон и Е. Альтман предположили, что должен быть сформулирован новый принцип оценки капитальных вложений, включающий в себя теорию ценообразования опционов на финансовых рынках ее развитым математическим аппаратом. Для этого необходимо провести аналогию между финансовыми опционами и операционными опционами, другими словами, представить инвестиционный проект как опционный контракт.

Опционный контракт — документ, удостоверяющий право покупки или продажи товара, валюты или ценных бумаг по оговоренной цене. Различают европейский опцион, допускающий покупку или продажу в определенный день, и американский опцион, допускающий покупку или продажу до определенного дня. Контракт на покупку называется call-опционом, на продажу — put-опционом.

Новый принцип оценки капитальных вложений сейчас находит на Западе все более широкое применение в практике анализа инвестиционных проектов в самых разных отраслях: горнодобывающая промышленность, добыча полезных ископаемых, перерабатывающая промышленность, машиностроение.

МодельБлэка-Шоулза(5/ас£-5сЛо/<?<г optionpricingmodel)6bmapa3-работана в 1973 г. для оценки премии европейских call-опционов на акции. В основу модели положена концепция формирования безрискового портфеля активов, динамика стоимости которых не зависит от динамики курса акций. Рассматривался портфель, состоящий из акций и опциона.

При построении модели учитывался ряд ограничений:

краткосрочные процентные ставки известны и постоянны в течение срока действия опциона; краткосрочные кредитные и депозитные процентные одинаковы;

цена акции изменяется случайным образом с дисперсией, пропорциональной квадрату из цены акции, поэтому распределение возможных значений цен акций является логнормальным, дисперсия доходов по акциям постоянна;

не учитываются операционные расходы на покупку/продажу опциона и акций, а также налоги.

Условие, согласно которому доходность безрискового портфеля, состоящего из акций и опционов, равна безрисковой ставке процента в любой момент времени, описывается с помощью частного дифференциального уравнения, решением которого и является формула Блэка-Шоулза.

В соответствии с этой формулой стоимость европейского опциона call определяется разностью между ожидаемым взвешенным курсом базового актива и ожидаемой дисконтированной величиной цены использования (издержками) данного опциона:

где С — премия европейского call-опциона; S — цена базового актива (цена акции по рыночным данным); К— цена исполнения; Т— время, оставшееся до момента исполнения опциона; г — безрисковая процентная ставка; s — стандартное отклонение цены базового актива; N(d) —-функция нормального распределения.

Для определения N(d) можно использовать таблицы для стандартной нормальной кривой или Excel-функцию HOPMCTPACII(d). Она возвращает стандартное нормальное интегральное распределение, которое имеет среднее, равное нулю, и стандартное отклонение, равное единице.

Уравнение плотности стандартного нормального распределения имеет следующий вид:

где d — это значение, для которого строится распределение.

Пример

Требуется оценить call-опцион на акции с ценой исполнения 60 д. е. и остаточным периодом 3 месяца. Безрисковая процентная ставка — 12% годовых. Текущий курс акции — 59 д. е., волатильность курса акции — 20%.

Стоимость этого опциона составляет 2,2058 д. е. (табл. 8.9).

Если равновесная цена опциона больше рыночной, то инвестор может продать опцион; если меньше, то купить опцион.

можно определить стоимость европейского put-опциона;

можно определить стоимость европейского put-опциона;

Формулы позволяют рассчитывать не только размеры прелгай, но и решать обратную задачу — подбирать цены исполнения или даты истечения контракта. Это дает возможность анализировать итоги торгов, приводя премии по разным видам опционов (call, put) и разным ценам исполнения к общему знаменателю.

Адаптация модели Блэка-Шоулзак материальным объектам инвестирования (земельные участки, месторождения, здания, сооружения, оборудование, технологии и др.) проявляется в трактовке и методах расчета соответствующих параметров модели.

Если фирма связана с разработкой месторождения, то трактовка параметров модели будет такова: S — текущая стоимость разработанного месторождения; К — затраты на разработку месторождения; Т- срок, отведенный на разработку месторождения; s — стандартное отклонение стоимости разработанного месторождения; г — безрисковая проектная ставка; N(d) — функция нормального распределения.

Пример

Предположим, что существует нефтяное месторождение со следующими параметрами:

объемместорождения до 100 млн баррелей в год;

текущая стоимость затрат на разработку составляет 11,79 у. е. за один баррель;

временной разрыв между добычей и разработкой составляет 3 года;

срок на разработку составляет 10 лет;

ожидаемое стандартное отклонение 14,2%;

коэффициент выплаты прибыли (отношение суммы выплачиваемых дивидендов к объему чистой прибыли) составляет 4,1%;

стоимость разработанного месторождения в настоящее время составляет 12 у. е. за одни баррель.

Используя формулу, с учетом новой трактовки переменных рассчитаем значения цены опциона на разработку месторождения в расчете 1 у. е. затрат на разработку при различных значениях параметров V/D, s, Т. Результаты расчета представлены в табл. 8.10.

Первоначально рассчитывают текущую стоимость разработанного месторождения V " 12/(1 + 0,041) = 10,61 у. е.

Далее рассчитывают коэффициент С — V/D, где V— текущая стоимость разработанного месторождения, полученного после ожидавшегося временного разрыва; D — затраты на разработку месторождения. Отсюда С= 10,61/11,79=0,90.

Теперь определяют стоимость неразработанного месторождения DV, используя рассчитанные значения из табл. 8.10. Для Т= 10 лет, s- 14,2% имеем DV =0,0524 х 11,79х 100 000 000 = 61 838 550 у. е.

Смысл полученного результата состоит в том, что право разрабатывать месторождение в будущем в настоящее время имеет положительную стоимость DV— 61 млн у. е.

В основе любого инвестиционного проекта лежат три важных реальных опциона: опцион на продолжение инвестиций, опцион на отказ от проекта и опцион на выжидание (и анализ ситуации), прежде чем инвестировать. Эти опционы позволяют менеджерам увеличивать стоимость бизнеса, расширяя его возможности или уменьшая потери.

Опцион на продолжение инвестиций означает, что проект помимо потоков денежных средств непосредственно от самого проекта порождает опцион call на последующие проекты, т. е. реализация проекта сегодня порождает благоприятные инвестиционные возможности на завтра (а это и есть опционный контракт).

Пример

Пусть разрабатываемый проект характеризуется следующими параметрами:

решение об инвестировании проекта может быть принято через 2 года;

объем инвестиций в проект (цена исполнения) составляет 2 млн у. е.;

приведенная стоимость прогнозируемых денежных потоков составляет 16 млн у. е.;

будущей стоимости потоков денежных средств от проекта свойственна высокая неопределенность. Поведение этой стоимости подобно поведению цен на акции со стандартным отклонением 70% в год;

безрисковая ставка составляет 55% годовых.

Потоки денежных средств и финансовый анализ эффективности вложений по принципу дисконтированного денежного потока представлены в табл. 8.11.

Для определения возможности инвестирования в последующие проекты определяют стоимость опциона call по формуле Блэка-Шоулза: С= 4285,1 тыс. у. е.

Таким образом, стоимость проекта равна его собственной чистой приведенной стоимости (4078,7) и стоимости связанного с ним опциона call (4285,1), что в итоге дает 8363,8 тыс. у. е.

Если на рынке события развиваются в неблагоприятном направлении, то проект можно отменить, т. е. продать активы проекта по их рыночной цене. В этом случае необходимо оценить опцион на прекращение бизнеса. Для этой оценки Д. Кенсингер модифицировал модель Блэка-Шоулза.

Смысл предложенного им подхода состоит в том, что возможность (опцион) ухода из инвестиционного проекта (сокращение убытков и возмещение части первоначальных инвестиций путем продажи части активов) рассматривается подобно владению страховым полисом, по которому производятся выплаты, если проект обеспечивает результат ниже номинала. Цена этого полиса определяется как сумма чисто дисконтированной стоимости и стоимости опциона.

Рассмотрим подход к оценке опциона на отказ на примере одного из инвестиционных проектов фирмы — приобретение установки.

Пример

Фирма рассматривает возможность покупки новой установки стоимостью 120 000 у. е. По оценке отдела маркетинга и сбыта, стоимость бизнеса может либо вырасти на 33% с вероятностью 0,6, либо уменьшиться на 25% с вероятностью 0,4. Возможные результаты приобретения показаны на рис. 8.5.

Ожидаемый поток денежных средств по инвестиционному проекту составит 0,6 х 150 000 + 0,4 х 70 000 = 118 000 у. е.

Приведенная стоимость проектаравна 118000/(1 +0,16)= 101724у. е.

Таким образом, чистая приведенная стоимость составляет: 101 724 — 120 000 = -18 276 у. е.

Приведенные расчеты не включают возможность отказа от бизнеса. Так как вероятность неудачного развития событий на рынке достаточно высока, то можно предположить, что лучше заранее продать оборудование стоимостью 120 000 у. е., чем продолжать бизнес, стоимость которого может составить 70 000 у. е.

Для оценки стоимости опциона на отказ необходимо оценить стоимость опциона put для периода в один год на установку с ценой исполнения 120 000 у. е. Имеется следующая информация:

цена исполнения 120 000 у. е.;

приведенная стоимость проекта без опциона на отказ 101 724 у. е.;

время, оставшееся до исполнения опциона, 1 год;

процентная ставка 16%;

будущая стоимость проекта при высоком спросе 150 000 у. е.;

будущая стоимость проекта при низком спросе 70 000 у. е.

Так как в развитии бизнеса предполагается, что возможны два результата, то для определения стоимости опциона на отказ возможно применение биноминальной модели, которую разработали У. Шарп, Д. Кокс, С. Росс иМ. Рубинштейн.

Числитель этой формулы показывает ожидаемую будущую стоимость опциона на отказ от бизнеса.

Уравнение однопериодной биноминальной модели ценообразования европейских опционных контрактов put на акции, не выплачивающие дивиденды, имеет вид:

Внутренняя стоимость опциона put определяется как max (0; К-S). Эта формула означает, что если бизнес будет успешным, то опцион на отказ Р обесценится. Если же бизнес не будет успешным, то фирма исполнит опцион Р{ (продав оборудование за 120 000 у. е. и сэкономив 50 000 у. е. (120 000 — 70 000.

Таким образом, стоимость опциона put:

Следовательно, стоимость бизнеса с учетом опциона на отказ возрастает на 20 819 у. е. и составляет 101 724 + 20 819 = 122 543 у. е., а величина скорректированной чистой дисконтированной стоимости дает значение 20 819 — 18 276 = 2543 у. е.

Опционное время для осуществления инвестиций выбрать легко, если нет никакой неопределенности. Для этого вычисляют приведенную стоимость инвестиционного проекта на различные даты инвестирования и выбирают тот период времени, в котором приведенная стоимость имеет максимальное значение. Однако принцип не работает в условиях неопределенности.

Если проект не подпадает под принцип сейчас или никогда (необходимо инвестировать проект немедленно или подождать; риски, связанные с его осуществлением высоки; проект имеет положительную чистую приведенную стоимость), то возникает проблема выбора оптимального времени для осуществления инвестиций. Решение начать или отложить осуществление инвестиций равносильно решению исполнить опцион call немедленно или подождать и исполнить его позже.

Для определения времени начала инвестирования проекта могут быть использованы биномиальные модели.

Однопериодная биномиальная модель оценки опционных контрактов call на акции, не выплачивающие дивиденды, описывается выражением:

где u — сдвиг цены акции вверх; d — сдвиг цены акции вниз; г — безрисковая процентная ставка (и > г > d). Если г > и, то необходимо продать акции и инвестировать вырученную сумму под безрисковый процент г, если же d > г, то необходимо взять кредит под безрисковый процент г и купить акции.

Двухпериодная биноминальная модель оценки опционных контрактов имеет вид:

Использование биноминальной модели при разбиении временного интервала, оставшегося до исполнения опциона, на 5 периодов дает результаты, приблизительно совпадающие с результатами расчета по формуле Блэка-Щоулза.

Модель Блэка–Шоулза

Модель ценообразования опционов Блэка–Шоулза (англ. Black–Scholes Option Pricing Model, OPM) — это модель, которая определяет теоретическую цену на европейские опционы, подразумевающая, что если базовый актив торгуется на рынке, то цена опциона на него неявным образом уже устанавливается самим рынком. Данная модель получила широкое распространение на практике и, помимо всего прочего, может также использоваться для оценки всех производных бумаг, включая варранты, конвертируемые ценные бумаги, и даже для оценки собственного капитала финансово зависимых фирм.

Согласно Модели Блэка-Шоулза, ключевым элементом определения стоимости опциона является ожидаемая волатильность базового актива. В зависимости от колебания актива, цена на него возрастает или понижается, что прямопропорционально влияет на стоимость опциона. Таким образом, если известна стоимость опциона, то можно определить уровень волатильности ожидаемой рынком.

Описание модели ценообразования опционов Блэка-Шоулза

В октябре 1997 года Нобелевская премия по экономике была присуждена Роберту Мертону (Robert Merton) и Майрону Шоулзу (Myron Scholes). Комитет по назначению лауреатов выдвинул для присуждения премии еще одного ученого, Фишера Блэка (Fisher Black), но его преждевременная смерть в 1995 г. в возрасте 57 лет помешала ему разделить эту честь. Эти три человека считаются создателями математической формулы для вычисления стоимости опционов и других производных иструментов, которая оказала огромное влияние на развитие теории и практики финансов. Эта формула сегодня широко известна как формула Блэка-Шоулза (Black-Scholes option pricing formula).

Открытие данной формулы привело к повышенному интересу к производным инструментам и взрывному росту опционной торговли. Опубликование формулы Блэка-Шоулза в 1973 г. позволило отойти от субъективно-интуитивных оценок при определении цены опционов и подвести под него теоретическую базу, применимую и к другим производным инструментам. Для начала 70-х сама идея использовать математический подход для оценки производных инструментов была революционна.

Современное управление рисками, применяемое в страховании, торговле на фондовом рынке и инвестировании, основывается на возможности использовать математические методы для предсказания будущего. Конечно, не со 100%-ной вероятностью, но достаточно точно для того, чтобы принять взвешенное инвестиционное решение. Основополагающий принцип работы на финансовых рынках состоит в следующем: чем больший риск вы готовы на себя принять, тем на большее вознаграждение вы вправе рассчитывать. Использование математики никогда не сможет полностью элиминировать риск, но может помочь правильно оценить степень принимаемого на себя риска и решить вопрос о справедливом вознаграждении.

Шесть допущений теории

Чтобы вывести свою модель ценообразования опционов, Блэк и Шоулз сделали следующие предположения:

- По базисному активу опциона call дивиденды не выплачиваются в течение всего срока действия опциона.

- Нет транзакционных затрат, связанных с покупкой или продажей акции или опциона.

- Краткосрочная безрисковая процентная ставка известна и является постоянной в течение всего срока действия опциона.

- Любой покупатель ценной бумаги может получать ссуды по краткосрочной безрисковой ставке для оплаты любой части ее цены.

- Короткая продажа разрешается без ограничений, и при этом продавец получит немедленно всю наличную сумму за проданную без покрытия ценную бумагу по сегодняшней цене.

- Торговля ценными бумагами (базовым активом) ведется непрерывно, и поведение их цены подчиняется модели геометрического броуновского движения с известными параметрами.

Вывод модели основывается на концепции безрискового хеджирования. Покупая акции и одновременно продавая опционы call на эти акции, инвестор может конструировать безрисковую позицию, где прибыли по акциям будут точно компенсировать убытки по опционам, и наоборот.

Безрисковая хеджированная позиция должна приносить доход по ставке, равной безрисковой процентной ставке, в противном случае существовала бы возможность извлечения арбитражной прибыли и инвесторы, пытаясь получить преимущества от этой возможности, приводили бы цену опциона к равновесному уровню, который определяется моделью.

Формулы

Цена (европейского) опциона call:

Цена (европейского) опциона put:

Обозначения:

C(S,t) — текущая стоимость опциона call в момент t до истечения срока опциона;

S — текущая цена базисной акции;

N(x) — вероятность того, что отклонение будет меньше в условиях стандартного нормального распределения (таким образом, и ограничивают область значений для функции стандартного нормального распределения) (Для определения N(x) можно использовать таблицы для стандартной нормальной кривой или Excel-функцию HOPMCTPACП(x). Она возвращает стандартное нормальное интегральное распределение, которое имеет среднее, равное нулю, и стандартное отклонение, равное единице);

K — цена исполнения опциона;

r — безрисковая процентная ставка;

T— t — время до истечения срока опциона (период опциона);

σ — волатильность (квадратный корень из дисперсии) базисной акции.

«Греки»

Для характеристики чувствительности цены (премии) опциона к изменению тех или иных величин, применяют различные коэффициенты, называемые «греками».

Финансы в Excel+VBA. Расчет опционов по модели Блэка-Шоулза

Название происходит от греческого алфавита, буквами которого обозначаются эти коэффициенты (за исключением «веги»). «Греки» в рамках модели Блэка-Шоулза вычисляются явным образом:

Примечательно, что формулы гамма и вега одинаковы для опционов пут и колл, что является логическим выводом теории паритета опционов пут и колл.

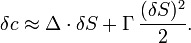

Например, знание коэффициентов «дельта» Δ и «гамма» Γ позволяют оценить изменение цены (премии) опциона δc при изменении цены финансового инструмента δS, лежащего в основе опциона:

Эта формула получается при помощи разложения в ряд Тейлора цены опциона c(S). Аналогично, чем больше «тета», тем быстрее происходит временной распад опциона, и т.д.

Википедия

Поделиться

Добавить в закладки

Добавить комментарии

Бинарный калькулятор для онлайн подсчетов

Сегодня вы можете найти сотни различных бинарных брокеров, но выбрать их совсем не просто. Один из них предлагает 85% прибыли, если ваши торги заканчиваются «в деньгах», а другой — 75% прибыли «в деньгах» и 15% -ной прибыли, если ваши торги заканчиваются «вне денег».

Прокрутите вниз, чтобы поиграть с нашим бинарным калькулятором и рассчитать, как выгодно торговать бинарными опционами с помощью брокера, который вам нравится.

Следующая таблица представляет собой интерактивный инструмент — калькулятор прибыли по бинарным опционам, в котором вы можете ввести свои номера и посмотреть, что произойдет с вашими инвестициями в раздел «Выходы». С помощью этого инструмента вы можете легко подсчитать, сколько прибыли вы собираетесь генерировать на основе чистых чисел. Это отличный способ принять решение, пытаясь найти лучшего брокера бинарных опционов и понять, какой вариант даст вам наилучшие результаты в финансовом отношении.

Наш вывод после игры с цифрами

Играя с разными ситуациями и цифрами, вы можете видеть, что 50% выигрышных сделок недостаточно для того, чтобы остаться в прибыли. Мы определили, что в большинстве случаев, когда брокеры предлагают 70% -ную отдачу от стандартных торгов Высокой / Низкой, вы должны быть верны почти в 60% своих сделок, чтобы добиться безубыточности. Иногда гораздо проще сделать ваше решение на основе точных цифр, где вы можете увидеть, что произойдет, если вы выиграете или потеряете свою торговлю. Кроме того, как ваши деньги будут увеличиваться или уменьшаться в конкретной ситуации?

Теперь гораздо легче понять вашу прибыльность и какой брокер по бинарным опционам может быть лучшим для вас при поддержке реальных чисел. Если у вас уже есть опыт трейдинга, вы можете использовать инструмент для расчета предыдущих сделок, если нет, то это отличный способ играть с цифрами и понимать, что вам нужно, чтобы делать деньги из двоичных сделок. Я надеюсь, что этот инструмент поможет вам принять наилучшее решение.

Если вас будут интересовать другие инструменты, которые помогут вам во время торгового процесса или при выборе между различными платформами, сообщите нам в разделе комментариев. Мы здесь, чтобы помочь!

Преимущества калькулятора

Торговля на бинарных контрактах — это не только получение прибыли от торговли финансовыми активами на разных рынках, но и проницательное управление капиталом посредством надлежащей оценки рисков. Сегодня использование калькуляторов бинарных опционов перешло на рынок форекс, представив новый и инновационный способ для форекс-трейдеров участвовать в нестабильных рынках с минимальными рисками и увеличивать шансы на прибыль от краткосрочных рыночных сдвигов.

Пример расчета стоимости опциона с помощью формулы Блэка-Шоулза.

Калькуляторы двоичных опционов стали важным виджетами и торговым инструментом для трейдеров форекс в разработке торговых стратегий.

Особенности калькулятора двоичных параметров

Типичные бинарные сделки будут иметь место для трейдеров для поддержания своей валюты и параллельного пространства, где трейдеры могут вводить валюты, которые они намерены торговать. С помощью этой пары можно определить степень прибыли или убытка от торговли. Калькулятор также будет иметь место для ввода цены открытия сделки и другого места для входа в направление торговли; длинный или короткий. Размер финансовой торговли также можно ввести в другое пространство, чтобы указать ее стоимость, а конечное пространство удерживает цену закрытия сделки.

Управление рисками

В отличие от элементарного инструмента на большинстве платформ, калькулятор бинарных опционов не только показывает трейдеру, сколько стоит торговля, но и оценивает возможный риск в торговле и рекомендует точно, сколько трейдер должен инвестировать в рынок в это время. Это позволяет трейдерам определять уязвимость своих сделок и посредством этой оценки риска, они могут принимать более правильные решения.

Точность прогнозирования прибыли или убытков

Рынок форекс очень неустойчив и постоянно подвержен изменениям вверх и вниз. В отличие от старомодных методов финансовой торговли, бинарные торги обычно не удерживаются дольше, и они могут длиться до 15 минут. Эта волатильность рынка и короткие периоды истечения срока действия могут иметь большое значение, когда речь идет о прибылях и убытках. Тем не менее, трейдеры форекс используют калькуляторы бинарных опционов для определения сделок с наивысшими коэффициентами возврата, с высокой точностью рассчитывая потенциал прибылей и убытков на текущих торговых рынках. Фильтрация наших сделок только с максимальным потенциалом и совершением нескольких успешных сделок, трейдеры могут получать огромную прибыль от финансовых рынков.

Посчитайте прибыль от торговли

Сумма на счете

2000 рублей

Процент от счета на каждую ставку

3 %

Сколько ставок делаете в час?

10 ставок за час

Как долго торгуете в день?

3 часа

Соотношение успешных сделок

6/10

0

руб. в день

Калькулятор прибыли с бинарных опционов на Binarnye.ru

Расчёт ведётся по коэффициенту прибыльности 90%

Волатильность

… размер риска сделки с финансовым инструментом. Расчетволатильности производится с учетом среднегодовых значений. Параметр … ; Р – временной промежуток. Расчетволатильности σт за время Т рассчитывается так: σт=σ√Т Ожидаемая волатильность – прогнозируемый параметр, который …

Термины и определенияЧитать…

Формула расчета волатильности

Как расчитать волатильность?… например как тут http://www.option.ru/analysis/option#volatility … хотелось бы расчитывать её самостоятельно, например в экселе. Буду благодарен за любую информацию

АналитикаЧитать…

Фьючерс на индекс волатильности российского рынка RVI. Часть Первая.

… Фьючерсного контракта на волатильность российского рынка. Подробно о методике расчета индекса RVI читайте … , по следующей формуле: приводится формула расчетаволатильности через портфель опционов (см. формулу …

Модель Блэка — Шоулза

RVI (расчеты условные!). Допустим, ни цена базового актива ни подразумеваемая волатильность — не …

АналитикаЧитать…

Расчет волатильности у нас и за рубежом

… есть довольно четко описанный алгоритм расчета: fs.moex.com/files/4721 … смог найти никакого материала по расчетам волы, а также места, где можно …

АналитикаЧитать…

Для QUIK индикатор Parabolik учитывающий волатильность

…

параметр ускорение зависит от волатильности. Чем больше волатильность, тем больше увеличивается ускорение … . В настройках вводится только период для расчетаволатильности (рассчитывается как сумма хай минус …

АналитикаЧитать…

ДАТАМАЙНИНГ(Rapid Miner & R) УМЕНЬШАЕМ ПАРАМЕТРЫ РОБОТА

… интересу, показателям из отчета COT, волатильности и.д.? Выходит, что должен быть какой … , вы используете волатильность в своей торговле, тогда выбор самого метода расчетаволатильности — уже параметр … Плюсом R является еще и то, что Excel просто не может обработать столько …

АналитикаЧитать…

Volatility (Week, Month)

… о его стоимостях в разное время. Формула расчетаволатильности: Где Числитель формулы – это средний … – временной интервал, волатильность которого необходимо знать. Чем ниже волатильность – тем стабильнее и надежнее конкретная ценная бумага. Чем выше волатильность – тем …

Термины и определенияЧитать…

Вышла новая версия торгового терминала SmartDesk.

… новый итерационный механизм расчетаволатильности. Этот механизм используется для определения волатильности лучших бидов … сериям. 7) К графику волатильности, разворачиваемому во времени, добавлен график Улыбки Волатильности. Улыбка сосит …

АналитикаЧитать…

СПИКЕРЫ НОК-9: Игорь Такоев «Торгуем опционами без риска и с клочком бумаги»

… , и даже без интернета, делая все расчеты в табличке Excel, а в крайнем случае на клочке …

АналитикаЧитать…

Beta vs Delta

… : Стоит отметить, что согласно нашим расчетамволатильность ОТМ опционов колл острее реагирует … возмущения цен базового актива, чем волатильность ITM. И, наоборот, зависимость implyed volatility … как показатели «ассимметрии» и «куртозиса» улыбки волатильности. Также я планирую написать небольшую статью …

АналитикаЧитать…

08.01.2008

Гамма-дельта нейтральные опционные спреды

Вы не находите, что стратегии, основанные на продаже опционов привлекательны, но Вы не можете пойти на риск, связанный с ними? В тоже время, консервативные стратегии, такие как, покрытый опцион колл или покрытый синтетический опцион колл, слишком ограничивают потенциальную прибыль. Гамма-дельта нейтральные стратегии могут стать золотой серединой в решении этих проблем.

Модель Блэка-Шоулза (Black-Scholes Model) — это

Эти стратегии основаны на идее использования временного распада, поддерживая нейтральность позиции относительно рыночных колебаний. В этой статье мы расскажем Вам об одной из таких стратегий.

Изучаем Греки

Для понимания стратегии необходимы базовые знания греков, их основных свойств и характеристик.

Дельта

Дельта представляет собой отношение изменения цены опциона, к изменению цены базисного актива. Она показывает, в какой мере изменится премия опциона при изменении цены базового актива на один пункт.

Гамма

Гамма представляет собой отношение изменения дельты опциона к изменению цены базисного актива. Она показывает, в какой мере изменится значение дельты опциона при изменении цены базового актива на один пункт.

Тетта

Тетта измеряет чувствительность опционной премиико времени, оставшемуся до истечения опциона. Она представляет собой ту часть временной стоимости, которая распадается ежедневно. Мы будем использовать это свойство тетты в наших интересах. Хеджируя чистую гамму и чистую дельту, мы можем благополучно держать нашу позицию нейтральной к изменениям цены.

Стратегия

За основу возьмем стратегию Пропорциональный колл спрэд.

Это означает, что мы покупаем опционы с более низкими страйками, а продаем с более высокими.

Например, мы покупаем коллы на индекс РТС со страйком 230 000 и продаем коллы со страйком 250 000. Конечно, мы не будем придерживаться этой стратегии в чистом виде, а будем регулировать соотношение покупки и продажи опционов, чтобы нейтрализовать чистую гамму нашей позиции.

Мы знаем, что в стратегии Пропорциональный колл спрэд больше опционов продается, чем покупается. Это означает, что некоторые опционы могут остаться «голыми», что очень опасно. В результате рыночного ралли, «голые» опционы могут привести к серьезным убыткам. Нейтрализуя чистую гамму, мы устраняем риск существенного изменения дельты.

Нейтрализация Гаммы

Чтобы эффективно нейтрализовать гамму, нам нужно сначала найти соотношение покупки и продажи опционов.

Находим гамма нейтральное соотношение следующим образом:

- Находим гамму каждого опциона.

- Чтобы понять, сколько опционов покупать, смотрите последние 3 цифры гаммы опционов, которые вы продаете.

- Чтобы понять, сколько опционов продавать, смотрите последние 3 цифры гаммы опционов, которые вы покупаете.

Например, если у нас есть коллы со страйком 230 000, гаммой 0.000014 и опцион Колл 250 000 с гаммой 0.000013, мы должны купить13 коллов со страйком 230000 и продать 14 коллов со страйком 250 000.

Итак,

- Покупаем 13 коллов 230 000 с гаммой 0.000014

- Продаем 14 коллов 250 000 с гаммой -0.000013

- Итого гамма = 0

В итоге, общая гамма у нас равна 0. В дальнейшем, чистая гамма может изменяться, но это не существенно, так как мы имеем дело с большим количеством контрактов, эти изменения фактической чистой гаммы не существенны для нашего спрэда.

Нейтрализация Дельты

Теперь, когда у нас есть нейтрализованная гамма, нам нужно получить нулевую дельту. Если 230 000 купленные коллы имеют дельту 7.79, а 250 000 проданные -4.44, чистая дельта позиции равна 7.79-4.44=3.34

В итоге, мы имеем чистую положительную дельту 3.34.

Чтобы нейтрализовать дельту, мы можем продать 3 фьючерса, таким образом, наша чистая дельта становится 0.34. Это максимально близкий к нулю результат чистой дельты. Но так как мы имеем дело с большим количеством контрактов, как и в случае с гаммой, это не играет существенной роли для нашей позиции.

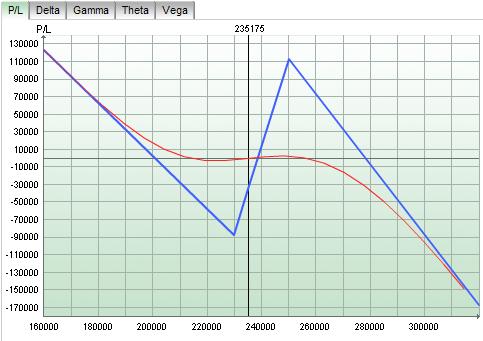

Ниже представлен график, получившийся позиции.

Рис.1

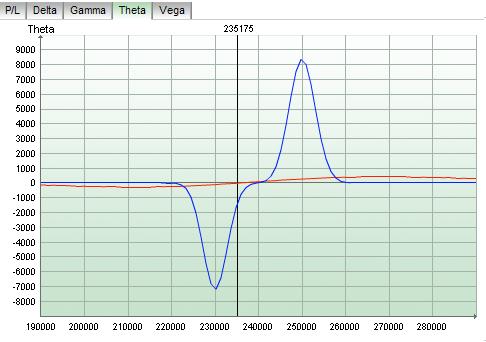

Исследуем тетту

Теперь, когда наша позиция эффективно нейтральна, давайте исследовать ее доходность.

Поскольку опционы не приспособлены для получения прибыли от ежедневных изменений, стратегии нужно время, чтобы получить прибыль. Анализируя график тетты мы видим, что в случае роста или консолидации рынка на текущих уровнях, за счет распада временной стоимости опциона, стратегия будет приносить прибыль.

Рис.2

Доходность

Безотносительно всех маржинальных требований, чистого дебита и кредита, для рассматриваемой стратегии необходим достаточно высокий стартовый капитал. На практике, в большинстве случаев, позиция привела бы к прибыли 0.5-0.7% за 5 дней. Возможно, это покажется немного, но если перевести, в годовом исчислении она составит 36.5%.

Недостатки

Существует несколько рисков, связанных с данной стратегией. Опционы должны быть достаточно ликвидными, чтобы не терять на спрэде.

Изменения подразумеваемой волатильности, которые мы не хеджируем, также могут привести к плачевным результатам. Хотя мы нейтрализовали родственников ежедневных ценовых колебаний (гамму и дельту), мы сталкиваемся с другим риском: сильные колебания подразумеваемой волатильности. Не закрывайте глаза на изменение волатильности!

Заключение

Мы видим, что риск, связанный со стратегией Пропорциональный колл спрэд, мы можем математически хеджировать с помощью определенных характеристик опционов (греков). Применяя данную стратегию, мы можем получить прибыль, используя временной распад.

Если вы хотите оставить свое мнение вам нужно пройти авторизацию или зарегистироваться.

Обсудить в форуме

Практический пример расчета теоретической цены опциона

В качестве примера рассчитаем теоретическую стоимость опциона колл на фьючерсный контракт на курс фондового индекса S&P 500.

Начальные условия.

Тип контракта — американский.

Дата исполнения — 21 мая 1999 года.

Текущая дата — 15 апреля 1999 года.

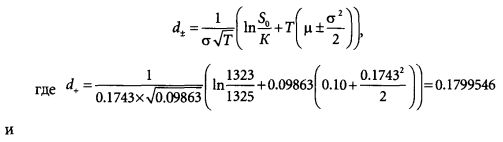

Т — доля года, оставшаяся до истечения опциона (отношение количества дней до истечения опциона к 365). На текущую дату срок до истечения опциона составляет 36 дней. Таким образом, оставшаяся до истечения опционного контракта доля года равна 0.09863.

е — экспонента. Численная константа 2.71828182845905.

К — страйк равен 1325.

S, — цена фьючерсного контракта на курс фондового индекса S&P 500 в момент покупки опциона равна 1323.

r — безрисковая процентная ставка равна 10%.

s — внутренняя волатильность равна 17.43.

m = r — q. Если q — сумма планируемых к выплате дивидендов держателю акций с момента эмиссии опциона равна 0, то m = r, т.е. m = 10%.

Отсюда рассчитаем

Таким образом, теоретическая стоимость опциона на фьючерсный контракт на курс фондового индекса S&P 500 с указанной выше спецификацией составляла 34.58.

Реальная стоимость этого опциона на рынке составляла 34.60, что практически точно совпало с полученной нами оценкой.

Премии опционов можно рассчитывать при помощи так называемых опционных калькуляторов. Так, калькулятор для американского рынка акций находится на web-странице чикагской опционной биржи СВОЕ: http://www.cboe.com/TradTool/OptionCalculator.asp.

Для беспроблемного трейдинга рекомендую брокера Forex4you – здесь разрешен скальпинг, любые советники и стратегии; также можно иметь дело с Альпари; для инвесторов – однозначно Альпари с его множеством инвестиционных возможностей. – примеч. главного админа(актуально на 10.06.2018 г.).

Модель Блэка — Шоулса исходит из целого ряда допущений, некоторые из которых являются критическими. Так, в модели не учитываются дивиденды, которые платит акционерная компания в течение срока действия опциона. Это допущение легко избежать, если вычесть ожидаемую величину дивидендов из премии, предварительно продисконтировав ее (скорректировав на безрисковую процентную ставку). Другим допущением модели Блэка — Шоулса является то, что она рассчитана только на опционы европейского типа. Третье предположение — что рынки являются эффективными, а динамика рыночных цен случайна. Это, пожалуй, самое спорное допущение, отражаемое в использовании трейдерами внутренней, а не исторической волатильности. Также следует отметить, что в модели Блэка — Шоулса совершенно не учитывается уровень комиссионных и других обязательных платежей, которые осуществляет трейдер опционами.

Модификацией модели Блэка — Шоулса для опционов на фьючерсы является модель Блэха (Black). Фишер Блэк разработал эту модель в 1976 году специально для оценки опционов на фьючерсы. При этом он рассматривает фьючерс как акцию, которая не приносит дохода свыше безрисковой процентной ставки.

Модель Кокса — Росса — Рубинштейна (Сох — Ross — Rubinstein) учитывает факторы, которые не рассматриваются в модели Блэка — Шоулса и являются усовершенствованным вариантом биномиальной модели. Вместе с тем, модель Кокса — Росса — Рубинштейна дает результаты, близкие к модели Блэка — Шоулса. Отличие этих двух моделей заключается в учете возможности досрочного исполнения американского опциона, что очень важно при высокой безрисковой процентной ставке.

Модель Гармана — Кольхагена (Garman Kohlhagen) создана специально для оценки опционов на валюты. В этой модели валюта рассматривается как актив, который приносит доход на уровне безрисковой процентной ставки.

Модель Мертона (Merton), модель The Barone-Adesi-Whaley Quadratic model, разработана в 1973 году. Эта модель исходит из случайного характера изменений безрисковой процентной ставки, что является лучшим отражением действительности, нежели допущения предыдущих моделей. Обычно модель Мертона используется для европейских опционов на акции. Также она дает неплохую оценку стоимости опционов на фьючерсы и более точные оценки для опционов «вне денег».

Модель Дмитрия Буртова учитывает основной недостаток, присущий перечисленным выше моделям — предположение о неизменности волатильности для опционов с различными ценами исполнения. Для расчета теоретической цены опциона в модели Буртова используется кривая доходности (Yield Curve), построенная на основании вчерашних цен закрытия (Yesterday Settlment). Расчет цены опциона включает в себя следующие шаги:

а) оценку вчерашней кривой доходности и сегодняшней доходности конкретного опциона. Оценка проводится по модели Блэка;

б) определение сдвига вчерашней кривой доходности относительно сегодняшнего ее значения;

в) расчет средневзвешенной кривой доходности на базе вчерашней и сегодняшней кривой с учетом тиковых объемов (Tick Volume) в качестве весов для различных страйков (вчерашний тиковый объем полагается равным 1). Например, если сегодняшний тиковый объем для рассматриваемого опциона равен 4, то результирующая кривая доходности в точке, соответствующей данному страйку, будет находиться на дистанции 4/5 между вчерашней и сегодняшней кривой доходности, располагаясь ближе к сегодняшней;

г) полученная доходность подставляется в формулу Блэка для расчета цены и коэффициентов греческой таблицы опциона.

При использовании всех перечисленных выше моделей предполагается, что цены изменяются по логнормальному распределению. Однако в реальных условиях это условие не всегда выполняется. Согласно теории хаоса рынок не является случайным, а значит, и нормально распределенным. Это замечание относится как к развитым, так и к развивающимся рынкам. Эффект отклонения изменения цен от нормального распределения наиболее заметен для опционов с малой стоимостью. Это объясняется тем, что участники рынка всегда помнят о возможном экстремальном движении цен базового актива, которое приведет к сильному увеличению стоимости данных опционов, а значит, их реальная рыночная стоимость обычно оказывается более высокой, чем это следует из формулы БлэкаШоулса. Данный эффект носит название «улыбка волатильности» (volatility smile).

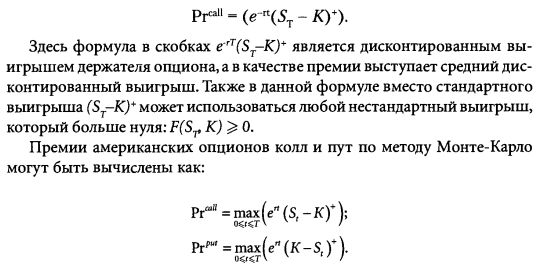

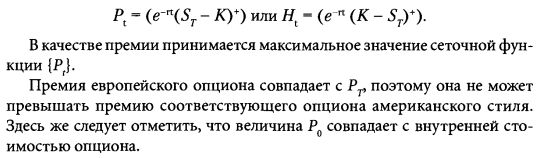

Модель Монте-Карло эксплуатирует классический метод Монте-Карло, который оценивает среднее значение некоторой случайной величины. Применительно к расчету премии опционов модель Монте-Карло сводится к оценке математического ожидания премии (здесь дана оценка премии европейского опциона колл):

Для расчета премии американских опционов необходимо построить на интервале моделирования от 0 до Т равномерную сетку и оценить дисконтированный средний выигрыш во всех узлах, ключевых точках сетки по формуле

В заключение отмечу, что торговать опционами также лучше всего от сильных уровней сопротивления и поддержки.

Так, покупать коллы хорошо от сильного уровня поддержки.

Модель Блэка–Шоулза

Покупать путы — от сильного уровня сопротивления.

Продавать коллы — от сильного уровня сопротивления.

Продавать путы — от сильного уровня поддержки.

Покупать стрэддлы (одновременная покупка колла и пута с одной ценой исполнения) — от сильных уровней сопротивления или поддержки.

Продавать стрэддлы — на уровнях жизни.

FILED UNDER : IT